3月13日晚间,中信重工(601608)公布2025年年报。年报潜入,公司买卖收入、归母净利润分辨同比高涨0.91%、0.24%,事迹增长有堕入停滞迹象。公司拟向全体鼓舞每10股派发现款股利0.328元(含税)。

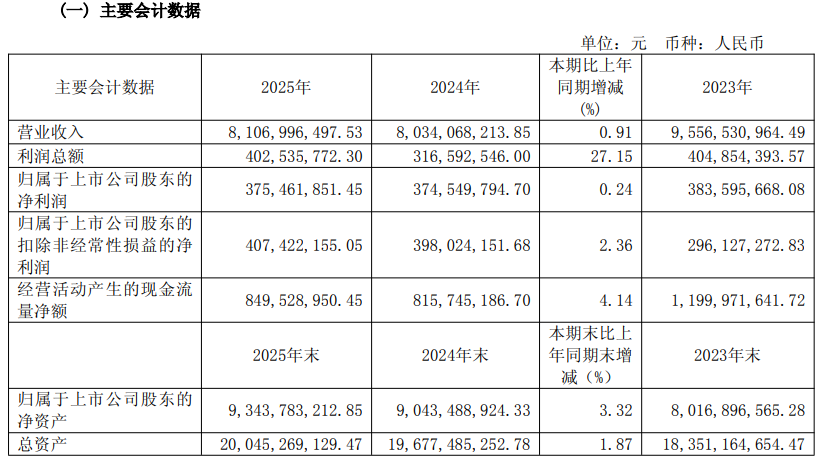

中信重工2025年年报主要司帐数据

中信重工在年报中示意,2025年是公司深入践诺“十四五”发展策动的收官之年,亦然“十五五”谋篇布局、夯实基础的要津之年。面对宏不雅经济复杂多变、行业竞争日益加重等多重压力,公司秉握“平台化设立、生态化发展”的业务时势,围绕全年筹画任务攻坚克难,推动公司矫正纵深冲破,发展潜能握续引发,翻新活力束缚迸发,质料效益稳步攀升,品牌影响力日益彰显。弘扬期内,公司终了买卖收入81.07亿元,同比增长0.91%;利润总数4.03亿元,同比增长27.15%。包摄于上市公司鼓舞的净利润3.75亿元,同比增长0.24%;扣非归母净利润4.07亿元,同比增长2.36%,主买卖务筹谋质效握续擢升;筹谋举止产生现款流量净额8.50亿元,同比增长4.14%,现款收益比陆续保握大于1,终明晰“有现款流支握的利润”;有息欠债终了五连降,从2020年的54.72亿元降至19.93亿元;研发过问占比陆续保握在7%摆布,推动科技翻新与产业翻新深度会通,为公司加速发展新质分娩力夯实基础。

年报潜入,中信重工是具有大家竞争力的矿业装备、水泥装备制造商与就业商,我国最大的重型装备制造企业之一、国内特种机器东谈主行业第一梯队企业。公司主要从事矿山及重型装备、机器东谈主及智能装备、新动力装备、特种材料等范畴的大型劝诱、大型成套本事装备及要津基础件的开发、研制及销售,并提供干系配套就业和举座处分决策。可为大家客户提供矿山、煤炭、建材、冶金、石化、有色、电力、节能环保、新动力、航空航天十分他范畴的大型化、重型化装备;领有大型矿用磨机、幻灭机、高压辊磨机、立式搅动磨、擢升机、反转窑、大型重型要津铸锻件以及海优势电单桩、塔筒、导管架、液压打桩锤、嵌岩桩钻机、微风垂直轴风机、汽轮机、发电机、特种机器东谈主、智能煤矿、聪惠矿山等记号性居品、就业及智能化概括处分决策。

关于公司事迹微增、增长停滞的原因,商场分析以为有以下几点:

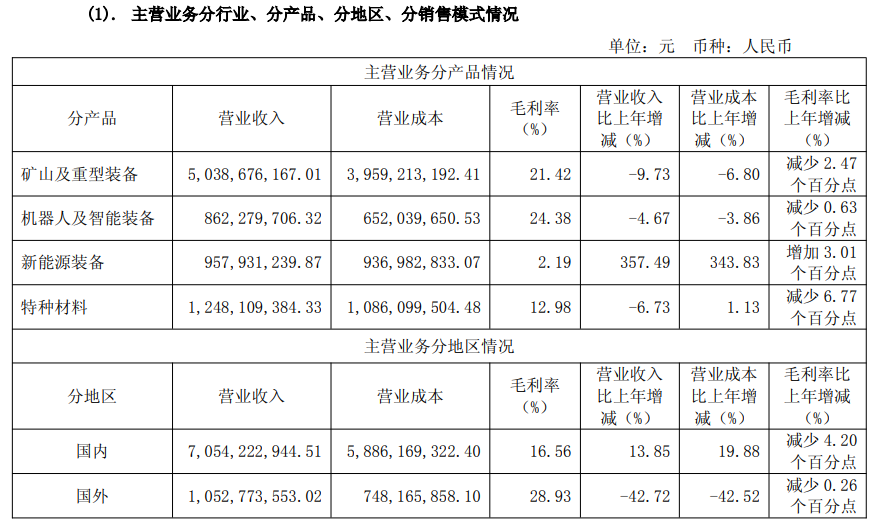

一是传统主业下滑,新业务体量尚小。

年报潜入,公司占比最大的主业矿山及重型装备终了营收50.39亿元,同比下滑9.73%;当作第二弧线的机器东谈主及智能装备终了营收8.62亿元,同比下滑4.67%;新动力装备固然营收同比大增357%,但和机器东谈主及智能装备相通基数较低,盈利较弱,短期难托举座;特种材料终了营收12.48亿元,同比下滑6.73%。

二是国外商场大幅萎缩。

公司2025年国外业务营收10.53亿元,同比大幅下滑42.72%。

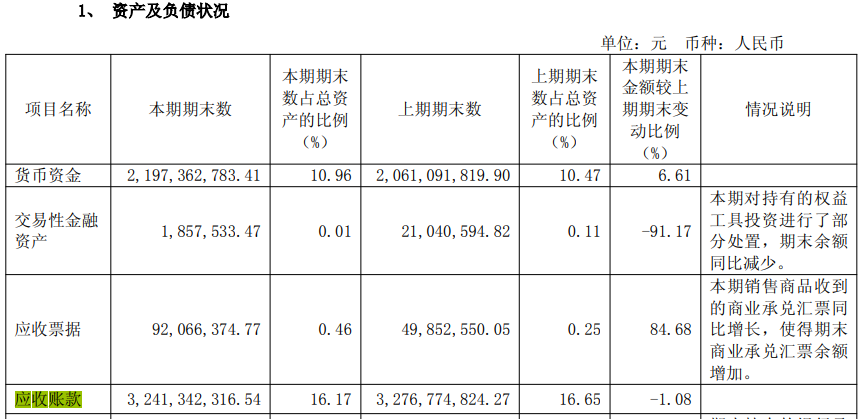

三是应收账款高企。

年报还潜入,弘扬期末公司应收账款约32.41亿元,占公司2025年净利(3.75亿元)的864%。这意味着,公司一年赚的净利还不到应收账款的1/8,无数资金趴在应收上,成为事迹增长和资金恶果的制肘,也增多了坏账和减值风险。

在年报中,中信重工辅导了公司可能面对的风险,并建议了应酬次第。

▲宏不雅经济波动和行业筹谋环境变化风险

公司所属重型机械行业的下搭客户主要迫临在矿山、建材、煤炭等范畴,上述行业与宏不雅经济周期关联度较高。若国度践诺宏不雅调控或调整干系产业计谋,可能导致卑劣行业筹谋环境变化、客户需求松开,进而影响公司居品就业商场出息。

▲商场竞争风险

跟着国内重型机械行业主要企业范畴扩展、就业范畴延迟,行业竞争日趋利弊。同期,公司在国际市阵势临国际有名企业的强势竞争。若无法有用应酬表里部竞争压力,将对公司经买卖绩产生不利影响。

▲原辅材料价钱波动风险

公司分娩资本华夏辅材料占相比高,主要包括巨额原材料废钢、合金钢、钢材、电机、轴承、传感器、电子元器件等。尽管公司已弃取多项次第应酬价钱波动风险,但仍存在不自傲以合理价钱实时采购所需原辅材料的可能,进而影响公司筹谋。

▲投资技俩未达预期筹画的风险

公司开展投资技俩会进行严慎、充分的可行性商斟酌证和端庄的商场调研,但皆基于那时的商场环境、产业计谋和本事发展趋势等要素,投资技俩在践诺历程中可能濒临产业计谋变化、本事跳跃、居品商场变化等不细目要素,可能导致投资技俩践诺进程、盈利水平不足预期筹画。

▲客户资信风险

商场的变化对客户的财务景色、信用景色以及业务来往等均会产生影响,可能导致客户资信着落,资金支付智商变差,进而对公司应收账款的回收产生不利影响。

着手:读创财经开云体育